数说消费 | 行业发展新趋势?3组数据为你揭秘

本文来源于帆软数据应用研究院,原创文章,作者:王立鑫。转载请注明出处、作者和本文链接,违规转载法律必究。投稿或合作请微信联系【商业智能研究】公众号。

“2022年的半年度复盘刚做完,我们企业上半年的同比数据不好看,客观上讲,21年我们同比是增长的,大家的消费观念是是疫情复苏向好的;结果22年仍未摆脱疫情,在消费信心上,我们受到一些影响,所以22年半年度数据是同比有所下降。”——某女装品牌 数据分析师

“疫情期间,我们影响最大的不是没办法开店,而是没办法上货,货都卡在市区外,物流进不来,哪怕有生意,也无货可卖。我们老板亲自到一线2个月的时间,抓供应保物流。”——某零售品牌 CIO

“外卖业务,支撑了我们上半年的业绩增长;从商圈的数据来看,消费者客流呈缓慢下降趋势,更多的消费者适应了居家生活,同时,健康码普及了智能手机操作,让很多三四线城市的老年龄段人群,也会使用外卖平台点单了。”——某餐饮企业 数据分析师

对整体消费行业来说,2022年是一个不同寻常的一年。

一方面,我们面临着全球范围内局部冲突导致的生产资料流动性差,承受着世界经济下行周期的压力;另一方面,偶发性疫情消耗着消费者到店购买的欲望,CPI和PPI的双增传递,削弱了消费者购买力。面对着纷繁复杂的环境变化和消费者变化,消费行业,肩负着“构建消费双循环”的重大社会使命,我们需要一些新的方向。

基于此,帆软大消费事业部推出数说系列,旨在从数字化运营的专业视角,从行业数据出发剖析消费行业的现状与趋势变化,以期给予相关企业有价值的信息参考。

7月,随着帆软智慧消费行业峰会长沙站的顺利举办,我们已在湘江水畔与湖南雪天盐业等消费企业代表共论“数说长沙”,8月,成都站即将起航!我们将在锦城与江小白、成都百伦、新希望乳业、新华文轩等西南知名标杆畅谈“数说成都”!

而今天,笔者希望从三组数据出发,简要分析2022年消费品行业的趋势与变化。

1、消费品行业总趋势

-0.7%

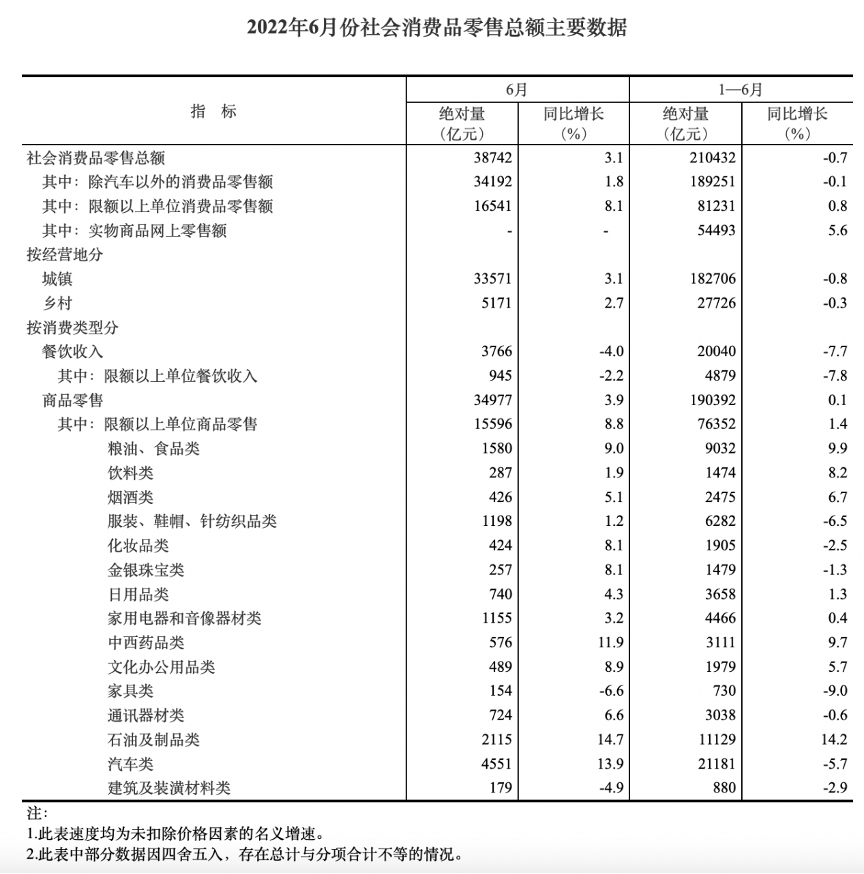

国家统计局于2022年7月15日发布的数据显示,上半年,社会消费品零售总额210432亿元,同比下降0.7%。

按经营单位所在地分,6月份,城镇消费品零售额33571亿元,同比增长3.1%;乡村消费品零售额5171亿元,增长2.7%。上半年,城镇消费品零售额182706亿元,同比下降0.8%;乡村消费品零售额27726亿元,下降0.3%。

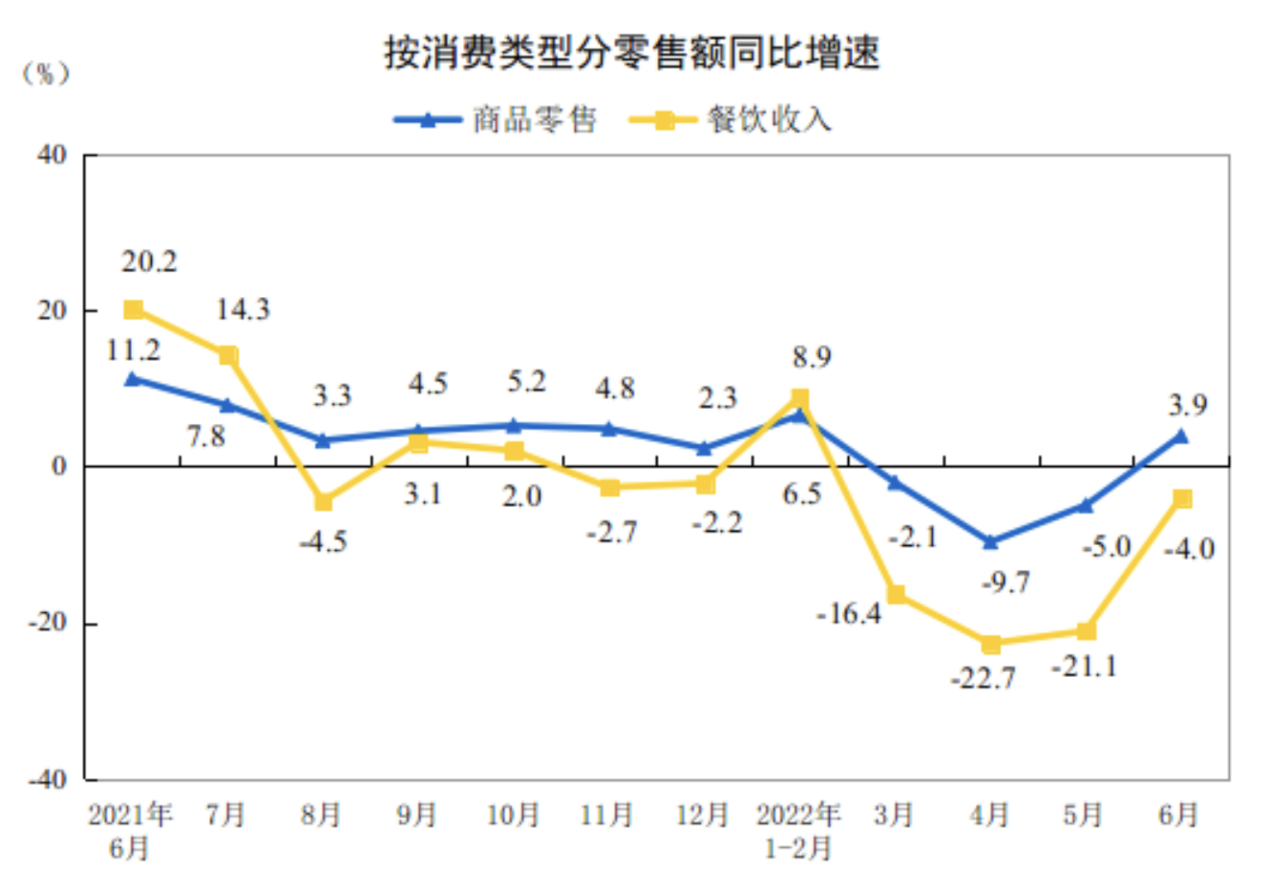

按消费类型分,6月份,商品零售34977亿元,同比增长3.9%;餐饮收入3766亿元,下降4.0%。上半年,商品零售190392亿元,同比增长0.1%;餐饮收入20040亿元,下降7.7%。

按零售业态分,上半年,限额以上零售业单位中的超市、便利店、专业店零售额同比分别增长4.2%、4.7%、2.8%,百货店、专卖店分别下降8.4%、4.1%。

上半年,全国网上零售额63007亿元,同比增长3.1%。其中,实物商品网上零售额54493亿元,增长5.6%,占社会消费品零售总额的比重为25.9%;在实物商品网上零售额中,吃类、穿类、用类商品分别增长15.7%、2.4%、5.1%。

从报告来看,2022年社会消费品大面上继续承压,其中,商品零售整体托住了增长,相比百货,专卖店类型,城镇型店铺更受消费者欢迎。

2.3%

目光转向CPI的情况,国家统计局报告显示,二季度居民消费价格指数CPI同比去年上涨2.3%。

打开来看,其中食品价格略有下降。上半年,食品价格下降0.4%,降幅比一季度收窄2.7个百分点,影响CPI下降约0.08个百分点。

食品中,生猪产能持续恢复,猪肉供给充足,上半年猪肉价格平均下降33.2%,降幅比一季度收窄8.6个百分点,影响CPI下降约0.63个百分点;因国内疫情散发导致货运不畅、囤货需求增加,部分鲜活食品价格有所上涨,其中鲜果、鲜菜和鸡蛋价格分别上涨12.0%、8.0%和7.0%,薯类和禽肉价格分别由一季度的持平和下降1.0%转为上涨6.6%和0.6%;受国际粮价持续走高影响,国内粮食价格上涨2.4%。

从数据来看,2022上半年的消费价格上涨主要受疫情散发影响,导致需求端囤货和供给端物流不畅。面对上涨的CPI,消费者的口袋趋紧。

6.8%

再来看下供给侧的压力,国家统计局PPI报告显示,二季度工业生产者出厂价格指数同比去年上涨6.8%。

生产资料价格涨幅高于生活资料。上半年,生产资料价格上涨9.9%,生活资料价格上涨1.1%,生产资料价格涨幅高于生活资料8.8个百分点。

与一季度相比,生产资料价格涨幅回落1.4个百分点,生活资料价格涨幅扩大0.2个百分点。上半年,生产资料中,采掘工业价格上涨33.4%,原材料工业上涨16.7%,加工工业上涨4.9%,涨幅随产业链由上而下递减;生活资料中,食品价格上涨1.5%,衣着价格上涨1.3%,一般日用品上涨1.6%,耐用消费品价格上涨0.2%。

从报告上看,最大的增长是采掘工业、原材料工业带动的,直接影响原材料加工如石化、冶金、纺织、建材等产业,PPI上涨的压力传导到消费品还有一段时间窗口,消费品行业要早做原材料上涨的准备。

小结:捂紧的“钱袋”

从国家统计局公布的数据和报告,目前消费经济承受着增长压力,同时,CPI的增速收窄,更加坚定了刺激消费内循环的政策方向;PPI的增速居高不下,下半年的供给端的压力会逐渐显现。

2、浅析商圈客流情况

-19%

赢商网公布,以全国4127个商场为统计样本,2022年1-4月场日均总客流量仅12861人次,同比2021年下跌19%。

商圈客流是线下零售行业的风向标。从1-4月的数据来看,报复性消费并没有如期而至,我们分析了商圈客流的恢复情况,总结了商圈客流的快速恢复的三个原因:

a.商圈辐射越小,恢复越快。由于客流有很强的就近原则,在辐射圈足够小的前提下,能够很快速地重新复苏起来,比如布局在生活区的商超百货、有特定功能连锁商场如宜家商场。反观另一种,辐射范围越大的商场,恢复速度越慢,比如设立在郊区的奥特莱斯、仓储式超市。

b.商圈聚集度越高,恢复越快。由于客流恢复需要一个明确的消费理由,那么诸如“小吃街”、“母婴”、“体育用品”这类聚集度越高的地方,越容易快速恢复客流。

c.商圈强粘性受众占比越高,恢复越快。如何定义强粘性,主要看会员消费频次,那么健身房、美容美发、运动场这些高频消费场景就很适用,有助于快速恢复客流。

-24%

赢商数据显示,中档及以上购物中心同比跌幅都在两成以上,其中高档购物中心跌幅最大,客流按年下跌24%。具体对比看,大众化购物中心同比跌幅为18%。

我们进一步对比2021年各档次商场的客流情况,可发现:2021年高档购物中心具有更卓越的客流弹性,复苏表现较其他档次购物中心更好。但行至2022年,高端购物中心却展现出相反的态势。

究其原因,高端、中高端mall多数选择落户高线城市、市级商圈等核心地段。相比2021年初,今年这些区域是新一轮疫情的主要爆发地,且城市核心区域疫情防控相对谨慎,受到的商业冲击最大,不少商场暂时关闭已经成为常态。

小结:下滑的“客流”

从赢商网公布的数据和报告,不难发现,客流恢复未达到预期水平,同比21年客流是存在下滑的。我们也不能一叶障目,商圈客流不代表全域线下客流,仅仅是一个客流趋势的风向,建议作定性分析。

3、会员运营带来新增长

37%

2022年上半年,中国百货商业协会公布数据的29家企业,会员总量超过3亿人(部分企业的会员可能重复)。可比口径下,2021年企业会员同比增长为37%,2020年同比增长32%,2019年同比增长20%(图1),持续保持高速增长。

结合上段客流的趋弱,会员的逆势增长,归结于三个因素:

a.头部品牌的吸粉能力持续放大,通过精细化切割消费群体,越来越精准的实现“品牌-目标人群”的匹配;

b.随着平台对用户的数据安全越来越重视,品牌方开始大力抢占平台会员;

c.消费者的个人意识觉醒,在商品的选购中,开始关注品牌调性对生活方式的提升,消费者也主动拥抱并成为品牌方的会员。

高速会员增长,也带来了转化的巨大难题,对头部品牌来说,零售营销正式进入存量运营、精耕细作的阶段。但实际效果并不理想,我们来看下一个数据。

80%

从中国百货商业协会发布的数据显示,会员活跃率在10%~20%之间,有80%的会员处于沉默状态。稍微思考,我们不难发现,问题出在:

重营销轻服务——瞄准的是消费者的“钱袋”,期许的是超级位置的“客流”。

显然,这与本文两个小结的结论是相悖的,面对捂紧的“钱袋”和下滑的“客流”,消费品行业开始进入存量运营,精耕细作的阶段,那这个阶段会带来多么大的销售机会呢?且看下一个数字。

55%

做好门店会员服务,能带来55%的增长空间。为什么是55%,我想用一个简单的公式来解释:

55%=10%(金牌会员)+20%(生日会员)+25%(单次消费会员)

目前金牌会员的转化率在20%以下的店铺,通过数据分析,至少有10%的增长空间;

目前生日会员的转化率在10%以内的店铺,通过数据分析,至少有20%的增长空间;

目前单次消费会员的转化率在5%以下的店铺,通过数据分析,至少有25%的增长空间;

文章篇幅有限,这里做个简述:

a.金牌会员,是店铺会员池中待挖掘的宝藏,按照几个简单的规则去过滤,就能挖掘出一批新的金牌会员。所以重在挖掘和发现,成在服务与维系。

b.生日会员,作为每个月都换一批的会员群体,生日会员分布相对均匀。既能够打折不损害品牌价值,又可以体现个性化关怀,还能保证每个月的会员有效联系。

c.单次消费会员,是为了消化“过度增长未及时服务”的新晋会员群体,作为一个历史遗留的待开发资源,单次消费会员是最具有增长力的方向。

小结:消费者服务“精细化”

通过门店的数据分析,将池子中有价值的数据不断地挖掘出来,知易行难啊。在实际操作中,对三类易执行的消费者群体:金牌、生日、单次消费,进行区别化服务;通过数据系统,能够辅助我们便捷地调取顾客的消费记录、衣橱搭配信息,将精细化实打实执行下去。

4、结语

由于篇幅限制,本文围绕消费行业趋势这一话题仅做了初步分析,但接下来我们将推出“数说消费”系列文章与演讲,与各位深度探讨行业发展与数字化,更多数据行业解析可点个关注,我们想与你说!

相关文章推荐

关注帆软数据应用研究院公众号,获取更多内容

leo@fanruan.com

leo@fanruan.com 江苏省无锡市锡山区安镇街道文景路51-3号映月湖科技园B2栋

江苏省无锡市锡山区安镇街道文景路51-3号映月湖科技园B2栋