消费金融如何应对疫情过后的冲击与挑战

本文来源于帆软数据应用研究院,原创文章,作者:刘传岑。转载请注明出处、作者和本文链接,违规转载法律必究。投稿或合作请微信联系【商业智能研究】公众号。

前言:数据会说话

2020年注定是不平凡的一年,新冠疫情在全球的爆发和蔓延对于各国政治、经济、民生等方面都带来了巨大影响。即将结束的第一季度,国内经历了从春节开始的全民居家“战”疫,给本应处于高峰的餐饮、出行、购物等消费场景带来了显而易见的打击,随着逐步复产复工,虽然国内情况在逐步好转,但是短期内对于消费金融行业的影响还会持续。

2020年相对于03年“非典”期间,全国第三产业在经济总量中占比已经超过一半,经过17年的发展,高铁、航空网络比2003年覆盖大大提高。而在新冠肺炎影响的第一季度,由于疫情爆发正值春节假期,因此对于餐饮、住宿、旅游、交通的打击将比“非典”时期更大。根据交通部的数据,2020年春运全国交通系统累计发送旅客同比下降50%。根据国家统计局的数据,2月份中国近7成左右的酒店都停止营业,餐饮行业消费同比下降超过九成。

疫情对消费金融行业的冲击

要分析疫情对消费金融行业的冲击,首先来看看经过近几年的发展,国内消费金融行业的现状。

消费金融意味着提前消费或信用消费,本质是借贷,主要形式为消费贷款,场景涉及到衣食住行各个方面。近十年来,国内的消费信贷市场规模从2011年的8.9万亿翻了4.6倍成长到2019年的41.1万亿。

资料来源:中国人民银行 智研咨询整理

在消费借贷增长驱动下,除银行外,各类消费金融公司也在稳步成长。银行对应的消费金融商业模式以信用卡为主,汽车贷、消费贷为辅。而持牌消费金融公司对应的商业模式以消费贷和现金贷为主。头部电商平台和部分新兴互联网消费金融平台对应的商业模式相对多样,以商品分期、账单分期为主,包括消费贷、信用卡代偿等。此外,众多不具备牌照的金融科技公司大多以导流、助贷的形式参与到消费金融业务中。

消费金融客户群体则呈现典型的二八特征,头部20%的优质客户,主要集中在收入稳定,信用良好的公务员、白领等群体。同时由于银行依托于央行的征信系统和强大的资金储备,通过各大银行的信用卡发行,这部分群体大部分被银行吸纳,通过信用卡借贷的金额占整个市场的80%。

而消费金融公司主要的目标客群集中在剩下80%的长尾客户,这部分客户呈现分散特征,使用程度与收入负相关。消费信贷人群占比依次为工人、商业服务业人员、自雇个体人员、学生和职场新人等。

疫情期间,线下实体消费受到严重冲击,和线下结合的部分线上消费场景也整体萎靡,加上企业停工停产导致部分蓝领消费者暂时丧失收入来源,对于消费金融行业来说,影响的人群和消费金融公司的客群重合更大,因此对于消费金融公司的冲击会比银行更大。带来的影响主要体现在增量需求减少、获客成本提升、存量业务逾期贷款增加、风控难度加大几个方面。

消费金融公司典型渠道模式:

资料来源:零壹智库

目前大部分消费金融公司获客渠道以“线上+线下”为主,随着疫情对线下业务的影响,刚需型消费大部分会由线下向线上迁移,同时线下的营销活动和进件也会逐步向线上化转型,各大渠道和同业竞争会进一步加剧,获客成本提升。

同时,由于疫情对返工的影响,贷后管理和催收等依赖大量人工审核和线下推进的业务会受到相当大的负面影响。而贷后受到影响,就意味着贷前、贷中都会受到影响,同时部分暂时缺失还款能力的客户借机躲避债务,推升存量业务逾期率和不良率。

从风控角度来看,不良率和逾期率的攀升,必然导致消费金融公司对客户进件进行更为严格的审批及准入,风控压力和需求进一步提升。

消费金融公司如何应对挑战

短期内,各大消费金融公司都面临着不小的压力,长期来看,随着国内疫情的控制和好转,消费市场的复苏和报复性成长能量不容小觑。没有一个寒冬不会过去,没有一个春天不会来临。所以对于消费金融公司而言,如何在“寒冬”之中“深挖洞、广积粮”,积极通过数据化建设降本增效,为“春暖花开”做好准备,显得尤为重要。

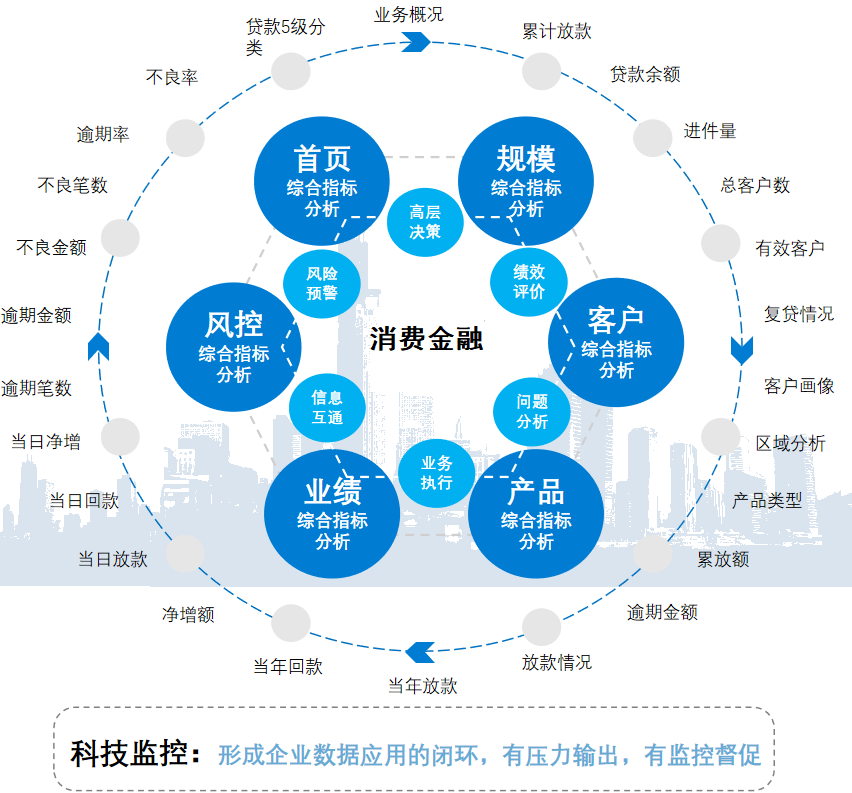

建立一整套前端数据分析体系,通过关键指标监控(比如说累计放款、贷款余额、进件量等规模相关指标)以及客户、产品、业绩、风控指标分析进行业务关键数据分析(比如通过客户画像、通过不同产品的放款收益情况),发挥数据价值,找到大环境影响下企业业绩的增长点。然后再通过科技监控,对于关键指标的阈值预警,进度监控和任务的下发、上报审批等措施来进行压力输出,形成企业数据应用的闭环。

通过业务总览,全面掌握公司经营情况

业务总览

以某消费金融公司为例,其主要关注规模、放款、定价、资产质量几大指标。

规模和放款模块通过对平台合作、自由线上、自由产品三大类别的规模余额、放款金额、放款笔数展示,可以让公司人员对目前的规模和放款指标一目了然,同时通过同环比和趋势分析,可以清晰地看出疫情对规模增量和放贷压力的影响。

定价模块通过展现所有产品以及平台合作、自由线上、自由产品三大类别的平均利率,结合上年平均利率和利率浮动趋势,可以分析出客户对于利率以及渠道的敏感程度。对于疫情期间客户普遍还款压力增大,增量客源不足的情况,可以通过优惠措施降低利率,提升规模和放款金额。

资产质量模块通过对逾期金额、逾期率和不良金额、不良率的趋势分析,可以对疫情对于公司逾期风险进行监控。

加强线上业务客户分析,增强获客能力

消费金融公司的长尾客户群体基数大、特征分散,非常适用于大数据的聚类或者RFM模型分析,对客户群体的性别、年龄、婚姻等属性情况建立标签,对客户申请贷款金额的区间也进行了分析。基于标签建立客户画像,给后期产品运营和精准营销提供数据支撑,也给新产品开发提供决策依据。比如在疫情期间分析发现,大学生群体的贷款需求降低,而年龄在25~30岁的中低学历未婚男青年贷款需求升高,那近期的产品设计也可以有针对性的进行倾斜,提高客户转化率和成交量。

通过消费金融业务监控,优化渠道转化和费效比

消费金融业务监控

渠道用户分时注册

对于消费金融业务的实时监控,不仅要监控运营汇总情况,还需要关注单个客户的消费贷情况,通过对同一客户最近的5笔自有线上产品和5笔平台合作业务的申请受理情况分析,

以及客户的详细受理情况下钻,可以看到未转化成功用户在什么环节流失率比较高,进而优化渠道转化流程。同时通过各平台合作业务量和自由线上业务量的对比,展现拓展外部合作渠道以及不同类型的平台的贡献度的费效比,回到领导决策时,可以对于优质的合作渠道加大投入。

通过实时监控,及时发现经营问题

实时监控通过实时数据刷新,监控全公司各渠道消费金融业务的当前合作、自有、线上等产品的实时放款情况;赛马场排名可以看到前五名的消费贷产品和前五名的分支机构;24小时放款金额监控可以用来预测单日放款峰值和趋势;中间部分的放款明细实时滚动,显示当前申请、受理、放款、拒绝的实时情况,便于业务人员监控实时数据,及时发现问题。

通过资产质量监控,加强风控管理能力

资产质量监控

疫情期间,风控压力增大,通过监控面板数据可以对各项产品的资产质量进行监控。对于疫情带来的逾期风险,各个类别产品的M1、M2、M3逾期金额的占比和数值都可以通过下放的期长分布图看到。资产质量模块有近一年按月汇总的规模走势和正常类占比走势,紧接着标签围绕饼图分解逾期金额、逾期率和不良金额、不良率。风险分类模块中采用二维表形式分析了五级不良金额和占比,右侧配合后四类不良的按月汇总的走势。从多维度展示目前资产风险管理整体情况。

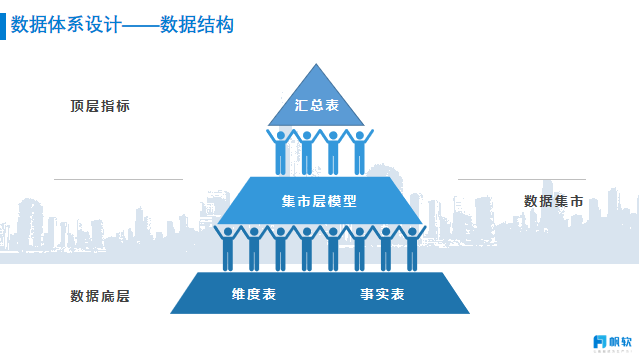

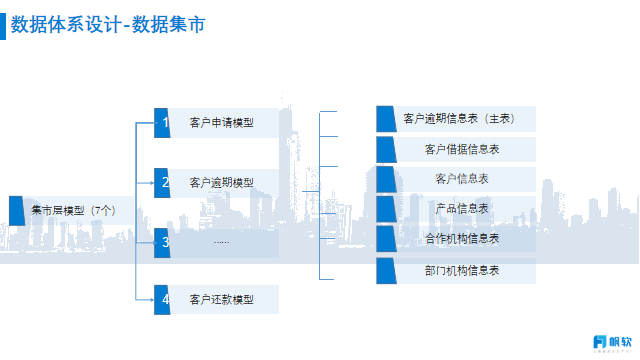

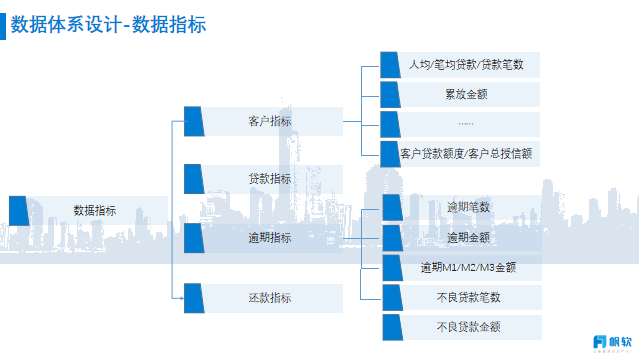

建设顶层一整套数据分析平台体系,离不开底层数据仓库和数据集市的建设。

数据分析结构

数据集市模型

数据分析指标

整体数据分析结构,基于对客户信息、产品信息、合作机构信息等维度表以及客户申请、借据、合同、放款等事实表的落地,建立数据集市层分析模型,并且依托分析模型,进一步建立分析指标和不同的分析主题,帮助消费金融公司搭建整体数据分析平台。

这场突如其来的疫情对于全球国家和国内消费金融行业来说,带来的挑战和机遇并存,谁能率先破局,逆势发展,就能在这场“战”疫中,占得先机。

相关文章推荐

关注帆软数据应用研究院公众号,获取更多内容

leo@fanruan.com

leo@fanruan.com 江苏省无锡市锡山区安镇街道文景路51-3号映月湖科技园B2栋

江苏省无锡市锡山区安镇街道文景路51-3号映月湖科技园B2栋